Part.2 AIなどのテクノロジーが助長するジェンダー差別、マイノリティへの偏見

マイノリティに対する不利益や格差ゼロを目指すサンフランシスコのネット銀行ーVaro社

Don't Have Enough Money to Meet Minimum Balance Requirements(最低残高の要件を満たす金額を持っていない)"と回答しています。

オンラインバンキングは新型コロナウィルスによるパンデミックも重なり、ミレニアル世代の若者を中心に、ユーザーが拡大しています。

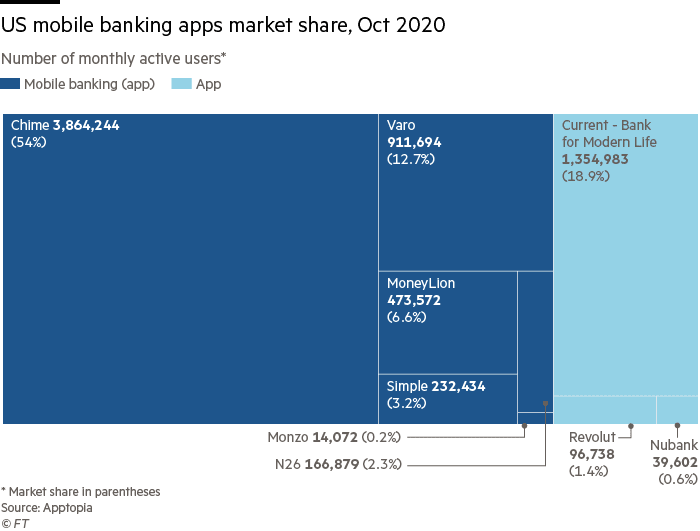

フィナンシャルタイムズによれば、2020年10月のアメリカにおけるモバイルバンキングアプリのアクティブユーザー数はChime社386.4万人に対し、Varo社はおよそ92万人です(データ参照)。

両者ともに主な収益源はビザクレジットカードやデビットカードを発行し、これらのカードを顧客が利用した際に販売側から徴収した取引仲介手数料です。両者の大きな違いとしては、Varo社は今年7月末にフィンテックとしてアメリカではじめて連邦政府から銀行免許を取得しました。

Chime社は銀行と提携し、クレジットカードを発行していますが、これによりVaro社は単独でクレジットカード発行、住宅ローンの提供が可能となります。

Varo社の全てのサービスは、他のネオバンク同様、物理的な支店や窓口を持たず、アプリを利用したオンラインバンキングにより全てのサービスが提供されます。

主なサービスをあげると、無料のサービスは、

- オンライン口座の開設、

- 口座維持費用、

- Varoバンク内の送金手数料、

- ACH送金手数料、

- 提携しているATM手数料(提携外ATMは1回2.5ドルの手数料が発生)、

- カード利用時の取引費用(海外取引含む)、

- 口座の解約

などが含まれます。

その他、50ドルまで予算残高を超えてお金を引き出せるサービスや、少額預金の最大金利が2.8%、AIを活用したお金の管理や運用を支援する機能があります。

こうした従来の銀行が顧客から徴収していた有料の手数料サービスをほぼ無料で提供することで、銀行口座を持っていなかった人や若者層の支持を得て、2020年6月時点で累計200万口座を提供しているといいます。

https://en.wikipedia.org/wiki/Varo_Money

"Financial Inclusion(金融サービスへのアクセス機会の可用性と平等)"を目指す

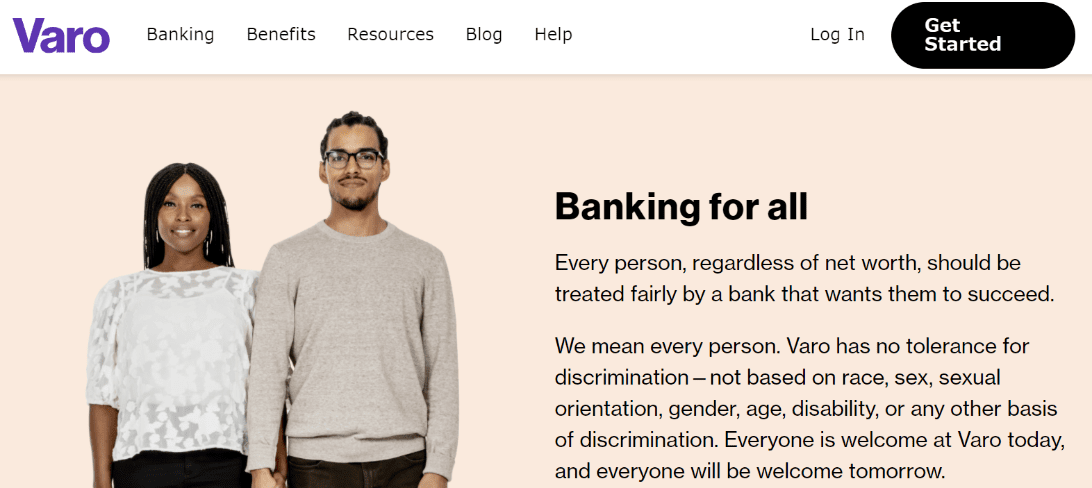

これらのサービス提供だけでなく、Varo社の企業メッセージでは「誰のための銀行なのか」が明快に定義され、発信されています。

例えば、Varo社のウェブサイトには”Banking for all”というコピーが掲げられ、下記の力強いメッセージでVaro社が考える顧客との関係性が綴られています。

"全ての人は、純資産に関わらず、顧客を成功させたい銀行から公平な待遇を受けるべきです。わたしたちは全ての人を大切に思っています。Varoは人種、性別、性的指向、ジェンダー、年齢、障がい、もしくは他のあらゆるバイアスや差別を許容しません。Varoでは全ての人が今日も、明日も、歓迎されます。"

ここで一つ疑問が湧きます。

Varo社を創業したColin Walsh氏はウェルス・ファーゴなどアメリカの金融業界に従事し、既存の銀行業の世界にどっぷりと浸かってきた方です。そして、カリフォルニア州のサンフランシスコエリアは、アメリカ国内でも屈指の高所得者層が住むエリアの一つです。

どのようにして、ターゲットとする低所得者層の人々の理解やその人たちが対峙する差別にともに戦う姿勢を獲得しているのでしょうか。

業界や自社が持つ当たり前、バイアスを乗り越える

"insularity(島化:閉鎖的で視野が狭い)""decontextualization(脱文脈化:歴史的、に埋め込まれた金融業界の不平等さや排他性を再認識すること)""technological hubris(技術的な傲慢さ:技術が全てを解決できる、ユーザーをコントロールできるという傲慢さ)"

さらにその影響に対抗するために、エスノグラファーが調査を行うだけでなく、社員が社内や銀行業界が無意識に抱えていた倫理に反する3つの論理を乗り越えようと"People First"という社員主導で分散的な、ボトムアップの草の根の対話活動を主宰し、展開しているといいます。